电子元器件行业产业指南_行业指南_前瞻 - 前瞻网

目前,中国集成电路制造业进入快速发展轨道,产业规模迅速扩

时间: 2024-03-03 06:36:19 | 作者: 斯诺克今晚在线直播

智能制造、高端芯片制造产业高质量发展以及轨道交通新建里程增加,这些均带动了国内UPS市场规模的增长。但同时,受国内整体经济下降带来的压力加大以及北上广深等一线城市进一步收紧新建数据中心数量、新建机架数以及新增数据中心增速放缓,这也对国内UPS市场增速产生了一定影响。

云计算、大数据、物联网等新一代信息技术快速发展,数据呈现爆炸式增长,加之国内各行业数字化转型升级以及在5G商用的刺激下,国内对数据中心的需求进一步提升。智能制造、高端芯片制造产业发展以及轨道交通新建里程增加,这些均带动了国内UPS市场规模的增长。但同时,受国内整体经济下行压力增大以及北上广深等一线城市进一步收紧新建数据中心数量、新建机架数以及新增数据中心增速放缓,这也对国内UPS市场增速产生了一定影响。2019年,中国UPS市场规模达到72.3亿元,增速继续下降,同比增长为6.2%,见图1。

从功率段结构看,UPS大功率化趋势仍在继续,200kVA以上超大功率UPS增长较快,占比提升至36.8%,稳居UPS整体市场第一大产品。20kVA以下的中小功率机整体市场销售额为21.1亿元,同比增长5.5%,市场占比达到29.2%,见图2。

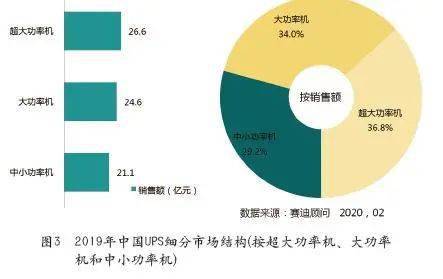

赛迪顾问将中国UPS市场细分为中小功率市场和大功率市场。中小功率机是指电容量在20kVA以下的UPS产品,其中容量在10kVA以下的产品为小功率机,容量在10-20kVA的产品为中功率机。大功率机是指电容量在20kVA以上的UPS产品,其中200kVA以上UPS产品为超大功率机。

赛迪顾问预测,2019年中国中小功率机整体市场销售额为21.1亿元人民币,较2018年增长了5.5%;2019年中国大功率机整体市场销售额为24.6亿元人民币,与2018年相比下降了2%;2019年超大功率机整体市场销售额为26.6亿元,相比2018年增长了15.7%,见图3。

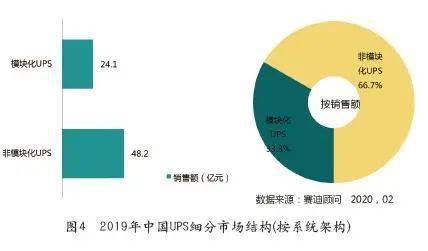

从系统架构来看,2019年模块化UPS规模为24.1亿元,占比增加至33.3%。此外,涵盖高频塔式UPS、工频UPS等非模块化UPS占比仍然最大,为66.7%,整体规模为48.2亿元,见图4。

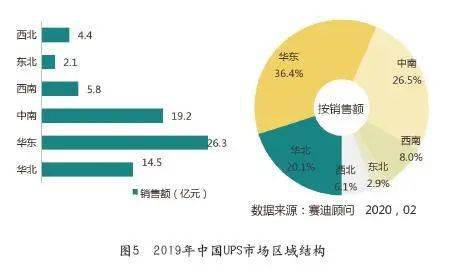

2019年,华东、中南、华北三个地区仍占UPS整体市场份额的前三名。其中,受上海、江苏、浙江等地数据中心建设情况影响,华东地区UPS市场规模为26.3亿元,占比为36.4%,位列全国第一。广东省本地数据中心规模在全国排名第一,其发展也带动了中南地区对UPS产品的需求。2019年中南地区UPS市场规模为19.2亿元,占比26.5%,排名全国第二。华北、西南、西北、东北等地区市场占比分别为20.1%、8%、6.1%和2.9%。另外,北京、上海、广州、深圳等一线城市的数据中心资源增速放慢,河北、天津、浙江、江苏、广东等其他地区承接了一部分需求,与数据中心市场发展相适应,UPS市场也有向一线城市周边辐射扩散的发展趋势,见图5。

电信、互联网、金融仍是2019年中国UPS产品应用最广的三个领域,2019年应用规模分别是12.7亿元、10.8亿元和10.2亿元,分别在市场中占比17.6%、15%和14.1%。其中,由于受经济下行压力加大等国内整体发展环境影响以及各省(市、区)对新建数据中心愈发严格的标准等影响,电信等领域的营收占比呈现下降态势。相比之下,政府、交通、金融等行业发展劲头十足,增长速度较快,见图6。

模块化的设计理念逐渐被应用于数据中心建设以及UPS等具体产品上,相对于普通UPS,模块化UPS在高效节能、快速交付、持续拓展等方面优势突出。2019年,模块化UPS市场规模达到24.1亿元,市场占比达到33.3%。但受UPS整体市场增速影响,2019年模块化UPS市场增速下降至9.5%,但仍然高于整体6.2%的市场增速。

2019年非模块化UPS市场规模为48.2亿元,市场占比为66.7%,其中高频塔式UPS实现了较快速增长。但受整体UPS市场增速影响,2019年非模块化UPS市场增速仅为4.6%。

(1)《2019年中国UPS市场概述》研究的UPS市场,主要指商用UPS主机市场,不包括电池及配件市场。

专注于UPS、数据中心、超高清视频等领域的研究,为地方政府、高新园区、企业用户提供产业规划、产业高质量发展研究、园区升级发展规划、项目推介与招商对接、投资机遇分析、行业检测分析等服务。曾发布《2019年中国UPS/模块化UPS市场研究年度报告》、《中国数据中心生态及运营现状研究报告》等研究成果并主持多个产业规划与科创项目。

网站首页

网站首页 产品中心

产品中心 返回顶部

返回顶部 联系我们

联系我们